海洋:未来能源发展“潜力股”

来源:国土资源报

作者:刘宝明

发布时间:2014-09-09

阅读提示

近年来,全球海洋油气勘探开发迅速,特别是深水油气不断获得重大发现,海洋油气产量占世界总产量的比例不断攀升,成为世界石油工业新亮点。就在莫斯科刚刚闭幕的第二十一届世界石油大会上也设立了“深水与极地油气勘探开发”论坛,再次让全世界将目光瞄准了海洋石油这座宝库,海洋石油必将在未来能源发展中扮演举足轻重的角色。

全球海洋油气开发如火如荼

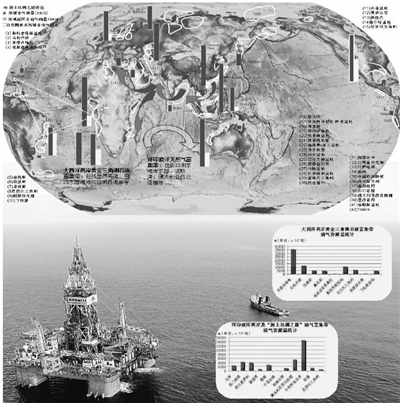

占地球面积71%的海洋蕴藏着极其丰富的油气资源,据美国地质调查局评估, 世界(不含美国) 海洋待发现石油资源量(含凝析油)548亿吨, 待发现天然气资源量781.5 万亿立方米,分别占世界待发现资源量的47%和46%,合计占全球总资源量的34%,目前探明率仅为30%,尚处于勘探早期阶段,预计到2020年,海洋石油和天然气的这个比例将分别攀升到35%和41%。据伍德麦肯锡2013年统计数据,2005年以来,全球海域新增原油2P储量734亿桶,占总增量的71.7%;新增天然气2P储量14万亿立方米,占总增量的64.1%;海域油气产量2012年达到17.7亿吨油当量,占油气总产量的26.2%。因此,全球海洋油气资源潜力巨大,勘探前景良好,是今后世界油气勘探开发的重要领域。

但世界海洋油气分布极不均衡,从目前来看,海洋油气储量主要分布在环印度洋、大西洋两岸、北海、滨里海以及环太平洋西岸的萨哈林、马来西亚波罗洲及巴拉望岛近海等,海洋油气储量合计达300BBOE,其中超深水油气合计超过50BBOE,约占海洋油气总储量的18%。超深水区主要分布在环印度洋两岸和澳大利亚西北陆棚以及北海深水区,随着海洋油气勘探开发技术的不断革新,必将会发现更多的深海油气宝藏。

从全球来看,海洋油气资源的分布呈现出两个油气富集带,即大西洋两岸黄金三角洲石油富集带:包括墨西哥湾、巴西东部海域和非洲西海岸等;环印度洋天然气富集带:包括非洲东海岸东部、波斯湾、澳大利亚西北陆棚等。其中前者海洋油气富集储量达190BBOE,后者富集储量约67.5BBOE,这两个油气富集带占全球海洋油气储量的86.5%。除超深水区和两极地区外,世界海洋石油和天然气平均探明率分别为73%和61%。

目前全球已发现约750个深水油气田,储量超过1250亿桶油当量,其中墨西哥湾、南大西洋两岸的巴西与西非、莫桑比克鲁武马盆地等4个地区集中了全球29.2%的深水探明储量。墨西哥湾深水区已成为世界最重要的海洋油气勘探与生产区,日产量130万桶,预计2020年前将增长近50%。巴西至今已发现5块大型盐下油田,预计到2020年,盐下石油份额将从现在的2%提升至40.5%,巴西将跻身全球五大石油生产国,成为产量可与伊朗同日而语的石油大国,海洋油气勘探开发使巴西“石油强国梦”趋近现实。澳大利亚期望到2020年成为世界最大的天然气出口国,其中60%~70%的增长来自深水。中国近海油气资源潜力大,也属于世界海洋油气主要富集区之一,中国海洋石油和天然气平均探明率分别仅为12%和10.6%,具有巨大的勘探潜力。

海洋油气勘探开发发展新风向

全球海域分布着数十个含油气盆地,不同大陆边缘形成了不同类型的沉积盆地,从而也就决定了盆地油气成藏特征的复杂性和多样性,且具有两个突出的特点,一是从地质时代上看,中生界是全球海洋油气重要的一个油气成藏期;二是从成烃成藏特征看,环大西洋两岸油气成藏具有明显的“自生自储”特征。海洋油气成藏的复杂性就需要石油勘探工作者要具有扎实的专业基础知识和了解掌握世界不同海域石油成藏的丰富资料,要对不同类型的油气藏勘查技术和开采工业非常娴熟,才能达到稳产增产,延缓油气田开发寿命,保障资源国的经济持续增长。

从第一次工业革命到第二次世界大战,推动了世界工业不断发展,全球经济不断繁荣,也推动了海洋石油勘探开发技术水平的逐渐提高。海洋油气勘探开发经历了一个由简易到复杂、浅水到深海的发展过程。随着人类对海洋油气开发的认知不断提升,以及技术进步使海洋油气开采成本大幅下降,全球油气开采将步入海洋时代。纵观全球石油行业水平,有以下三方面的重要发展方向。

从全球视野进一步优化完善油气勘探开发市场经营管理体制机制。资源国应发挥地缘政治优势,发挥政府间合作组织作用(欧盟、亚太经合组织等),进一步开放上、下游市场和陆海管网接驳,完善市场竞争机制,积极参与原油市场,把握全球趋势,增加全球海洋油气勘探开发和运营话语权。比如欧洲长期以来的能源需求一半以上需要进口,欧洲国家应消除效率低下的“能源孤岛”,整合各国基础设施,建立欧洲能源网络联盟,实现欧洲各国能源系统一体化,从而提升整体竞争力并通过欧洲能源贸易枢纽统一市场价格。

更加注重深海及两极地区的油气勘探。随着深海油气勘探开发投资快速增长、深海钻井作业持续升温、深海勘探开发不断获得重大发现,使得深海成为全球油气产量增长最强劲的领域。另外,北极巨大的油气勘探开发潜力也已成为国际石油公司积极探索的领域。目前三维(3D)、4C地震技术、多分支水平井、智能完井和水下生产系统及深水平台技术的巨大突破,也促使海洋油气勘探需要尽快研发低成本、低污染的油气储备技术、有效增产技术和提高深海油气开发工程装备研发制造能力。

更加注重石油勘探开发一体化工程中的安全环保。海洋强国经济的增长离不开海洋功能区经济的发展,而沿海蓝色GDP更离不开海洋生态保护。近些年来,近海海洋开发存在无序、无度现象,海洋环境资源破坏严重的现象,海洋生态环境保护形势严峻。2010年墨西哥湾“深水地平线”钻井平台井喷漏油事故、丹麦马士基北海原油泄漏事故、埃及红海石油泄漏事故以及2011年蓬莱19-3油田漏油事故等都给人们敲响了警钟,虽然相关石油集团也都能积极配合资源国政府及时做好应急措施,有些国家还专门成立了海洋油气勘探开发与海洋生态保护协调机构,但如何在勘探开发一体化工程中的做好安全环保才是本质,而不是事后补救。

我国海洋油气勘探开发面临的瓶颈

党的十八大提出了“建设海洋强国”的战略构想,能源安全是关系国家经济社会发展的全局性、战略性问题,面对能源供需格局新变化、国际能源发展新趋势,保障国家能源安全,必须推动“一带一路”能源合作,加快“海上丝绸之路”经济带建设中的油气勘探开发力度。

我国是海洋大国,拥有300万平方公里的蓝色国土,大陆架面积约140 万平方公里,沿海大陆是环太平洋油气带的主要聚集区,共发育38个中新生代沉积盆地。海上油气历经30多年的勘探开发历史,已建成了南海、渤海、东海油气生产基地,至2010年我国近海油气年产量首次突破具有标杆意义的5000万吨油当量,达到5180万吨,等于建成了一个“海上大庆油田”。从探明地质储量的分布来看,我国呈现“北油南气”的局面。渤海海洋原油探明地质储量占全海域的比重接近70%;南海海洋天然气探明地质储量占全海域的比重超过60%。

历经30多年的发展,我国已经建立起了完整的海洋石油工业体系,其技术水平、装备条件、作业能力和管理能力均处于亚洲前列,并提出了富生油凹陷及富成藏体系控制油气富集的一系列新理论,深水油气勘探装备也跻身世界领先行列。然而,我国海洋油气勘探开发目前也面临着一些瓶颈和挑战。

海洋油气勘查程度较低,能源家底仍不清。我国海洋区域地质调查工作严重滞后,落后于世界发达国家和部分发展中国家20~30年,海洋油气资源战略性调查和油气探明程度都很低,严重影响资源评价。

深水油气勘探面临着特殊地质条件下的地球物理资料采集等技术问题:崎岖海底环境下地球物理资料采集难度大,并且处理中难题多,如长周期多次波压制和消除、火成岩岩下地层的成像等问题亟待攻关解决。随着勘探程度的深入,成熟领域的油气勘探逐渐向非主力油层过渡,这些油层多属低孔低渗储层,因此,寻找孔渗相对发育的储集相带及研制适用的储层改造技术迫在眉睫。

海洋油气勘探开发运营体制机制创新。要进一步解放思想,多方面支持开发我国近海油气资源。目前,我国陆海油气管网难以统筹,制约油气快速接驳,难以有效发挥陆海油气管网的运营效率。另外,我国管辖海域缺乏远海基地,海洋油气开发利用没有很好的远洋支撑点。所以,要求国家政府与企业要采取更加灵活多样的国际合作方式,制定能源政策,创新体制机制,进一步开放探矿权和采矿权,以更加优惠的条件引进国际资本参与开发近海油气资源,快速提升海域油气资源的战略地位。在这方面,既要算经济账,也要算政治账。

面临海洋维权挑战。我国近海部分海域存在争议,周边国家在南沙群岛附近海域开始进行大规模的资源开发活动。据西方知名石油公司提供报告表明,近30年来,越南、马来西亚、菲律宾、文莱、印尼与西方200多家石油公司合作,在南海海域钻探钻井约1380口,年产石油达5000万吨。在中国海域油气总资源中,南海中南部地质资源量占53%,可采资源量占66%。截至2008年,越南从南沙开采石油逾亿吨、天然气1.5万亿立方米,盈利250多亿美元;马来西亚在南海年产超过3000万吨、天然气近1.5万亿立方米,在南海开采的石油产值占国内生产总值的20%以上,出口石油来自中国南海传统海疆线内的占70%;菲律宾在南海开采油气可满足国内需求40%;20世纪70年代开始,文莱加强与外国石油公司的合作,对南海海域进行石油勘探开发,文莱仅与壳牌合资建设海上石油平台超过240座;印尼油气生产来自南海海域占20%。因此,我国应在遵循“搁置争议、共同开发”的政策下,参考国际惯例,制定与周边国家在未解决划界争端前和已达成划界协议后等不同情况下的油气共同开发政策,实现双方合作共赢和利益共享,进一步深化我国与周边各国的经贸合作,推进本地区经济一体化。

(作者单位:国土资源部中国地质调查局油气资源调查中心)

京公网安备 11010202007433号

京公网安备 11010202007433号